W jakim otoczeniu biznesowym funkcjonują dziś przedsiębiorcy telekomunikacyjni? Czy regulacje wspierają rozwój infrastruktury, czy raczej stają się jedną z głównych barier inwestycyjnych? Odpowiedzi na te pytania przynosi najnowszy Barometr Rynku Komunikacji Elektronicznej, przygotowany przez Kancelarię Prawną Media we współpracy z organizacjami branżowymi (PIKE, KIKE, Mediakom, Inet oraz Grupa MiŚOT).

W badaniu udział wzięło 59 przedstawicieli rynku, wśród których ponad 70 proc. stanowili przedstawiciele firm mikro, małych i średnich. Warto jednak zauważyć, że liczba podmiotów biorących udział w badaniu była zbyt mała, aby przyjąć, że pokazuje polski rynek telekomunikacyjny w pełni.

Regulacje oceniane krytycznie

Wyniki badania pokazują obraz branży, która mimo dużego potencjału rozwojowego coraz mocniej odczuwa skutki narastającej presji regulacyjnej. Dla wielu operatorów problemem nie są już wyłącznie koszty inwestycji czy konkurencja rynkowa, ale przede wszystkim niepewność związana z interpretacją przepisów oraz stale rosnąca liczba obowiązków administracyjnych.

Respondenci nisko ocenili wpływ działań instytucji publicznych na rozwój rynku komunikacji elektronicznej. Średnia ocena polityki regulacyjnej Prezesa UKE wyniosła 3,88 w dziesięciostopniowej skali, polityki legislacyjnej Ministerstwa Cyfryzacji 3,92, a działań Prezesa UOKiK zaledwie 2,82. Dla porównania działalność organizacji reprezentujących przedsiębiorców telekomunikacyjnych uzyskała ocenę 6,28.

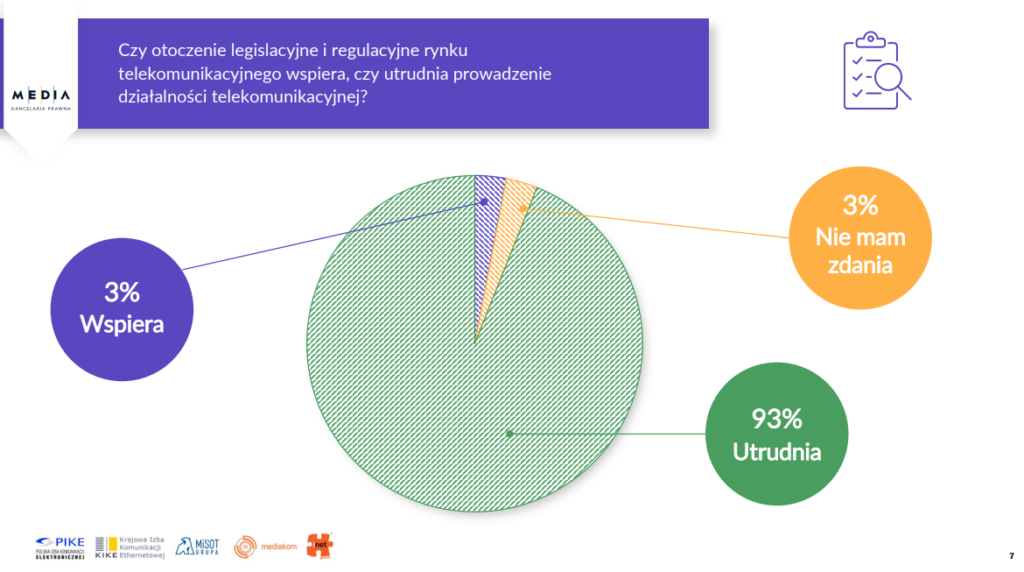

Jeszcze bardziej wymowna jest odpowiedź na pytanie o wpływ otoczenia regulacyjnego na prowadzenie działalności. Aż 93 proc. uczestników badania uznało, że obecne regulacje utrudniają funkcjonowanie przedsiębiorstw telekomunikacyjnych. Tylko 3 proc. respondentów uważa, że wspierają one rozwój biznesu.

Suma wszystkich strachów

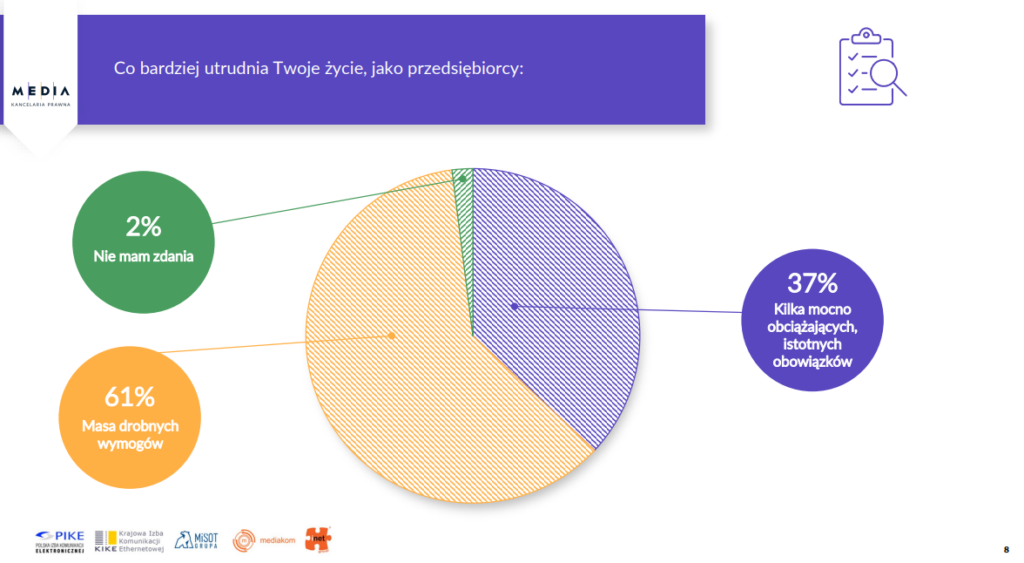

Z perspektywy małych i średnich operatorów szczególnie interesujące są odpowiedzi dotyczące codziennych wyzwań administracyjnych. 61 proc. ankietowanych wskazało, że większym problemem jest „masa drobnych wymogów” niż kilka dużych, ale jasno określonych obowiązków. Jedynie 37 proc. uznało, że bardziej obciążające są pojedyncze istotne wymagania.

To istotny sygnał dla regulatorów. Dla dużych podmiotów dodatkowy obowiązek często oznacza konieczność zaangażowania kolejnego specjalisty. Dla lokalnego operatora oznacza natomiast, że właściciel lub kilkuosobowy zespół musi poświęcić czas na kolejne formularze, raporty, procedury i interpretacje przepisów.

Jednym z najbardziej niepokojących wniosków płynących z badania jest wpływ niejednoznacznych regulacji na decyzje inwestycyjne. Aż 66 proc. respondentów przyznało, że zdarza im się rezygnować z inwestycji w nowe usługi lub rozbudowę sieci z powodu niejasnych interpretacji przepisów albo ich niespójnego stosowania przez organy administracji. Jedynie 20 proc. odpowiedziało przecząco.

Dla małych i średnich operatorów oznacza to realne ograniczenie rozwoju infrastruktury i wdrażania nowych usług. W praktyce problemem nie jest sam obowiązek regulacyjny, ale brak przewidywalności oraz ryzyko związane z potencjalnymi konsekwencjami błędnej interpretacji przepisów.

SIDUSIS nadal budzi emocje

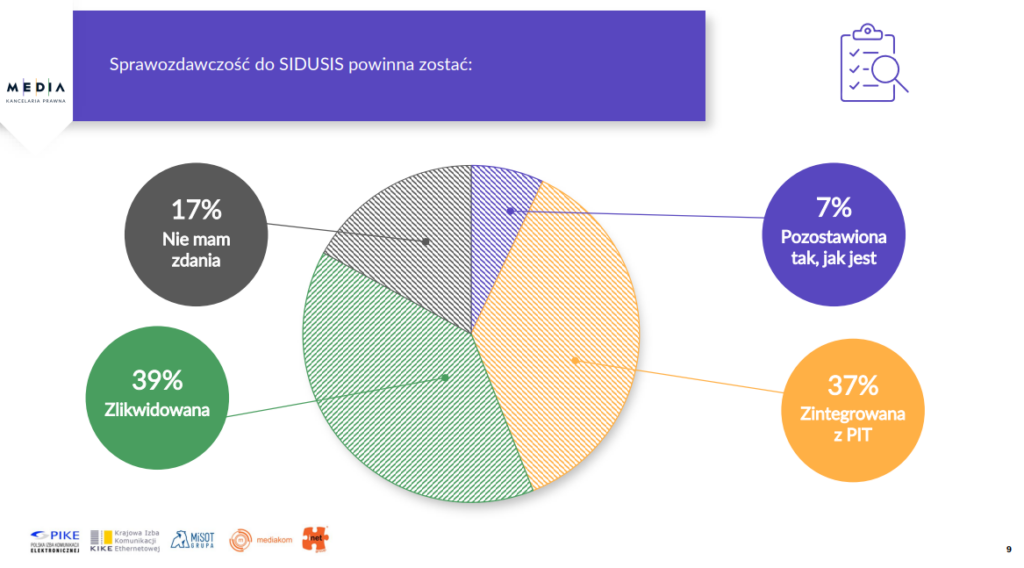

Badanie pokazuje również krytyczne podejście branży do obowiązków sprawozdawczych. Tylko 7 proc. respondentów uważa, że obecna forma raportowania do SIDUSIS powinna zostać utrzymana. 39 proc. opowiada się za całkowitą likwidacją systemu, a 37 proc. za jego integracją z Punktem Informacyjnym o Telekomunikacji.

Wyniki te wskazują, że operatorzy oczekują przede wszystkim uproszczenia procesów raportowych i ograniczenia dublowania obowiązków.

Rozwój na rozsądnych zasadach

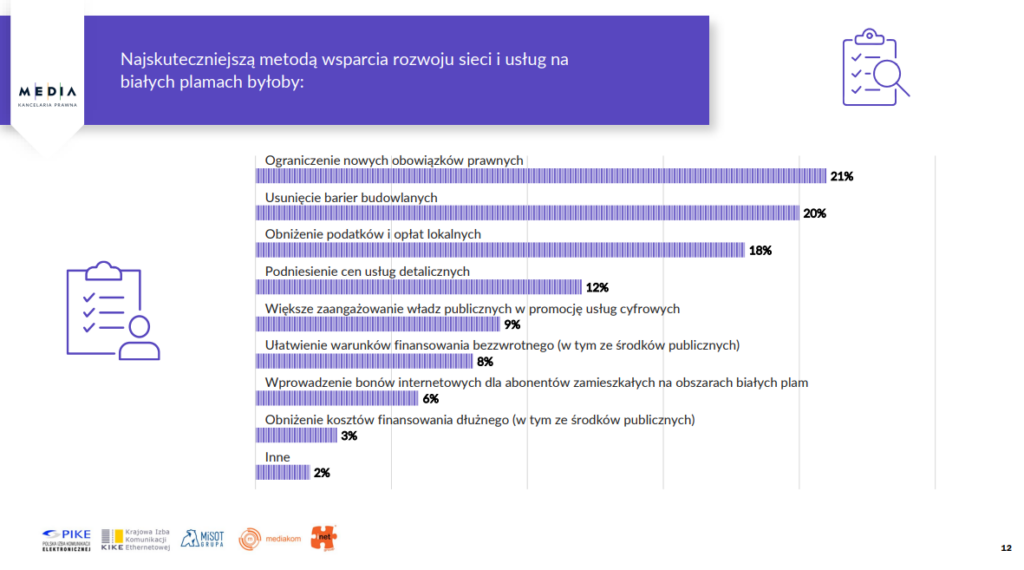

Zapytani o najskuteczniejsze sposoby wspierania inwestycji na obszarach białych plam, przedsiębiorcy najczęściej wskazywali ograniczenie nowych obowiązków prawnych (21 proc.), usunięcie barier budowlanych (20 proc.) oraz obniżenie podatków i opłat lokalnych (18 proc.).

Jednocześnie za najważniejsze obszary dalszego finansowania publicznego uznano rozbudowę sieci (26 proc.) oraz cyberbezpieczeństwo (23 proc.). Oznacza to, że operatorzy nie oczekują wyłącznie dotacji infrastrukturalnych, ale również wsparcia w budowaniu odporności cyfrowej, która staje się jednym z kluczowych wyzwań rynku.

Priorytety MiŚOT-ów na 2026 rok

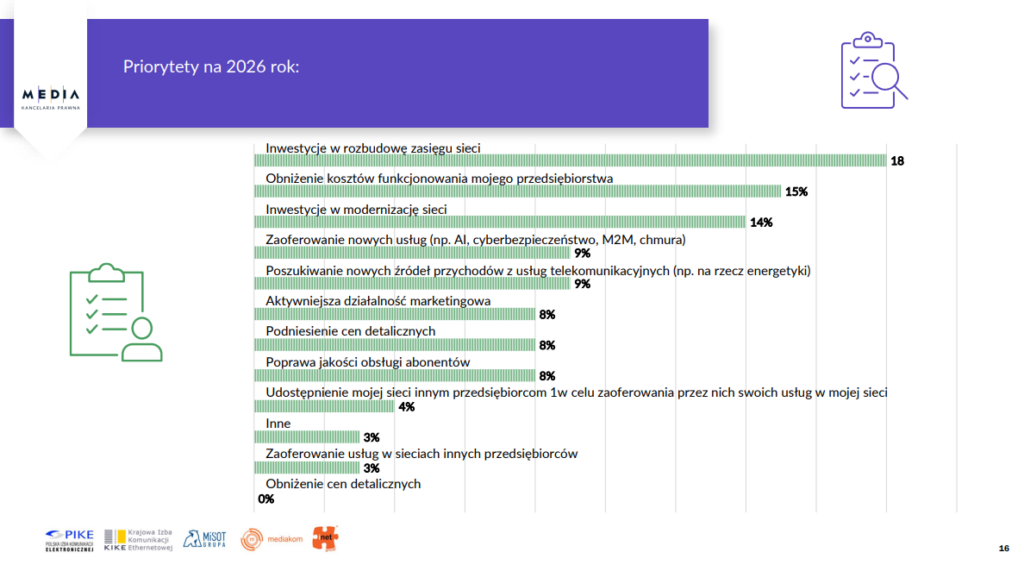

Pomimo licznych trudności operatorzy nie rezygnują z rozwoju. Najważniejszym celem na 2026 rok pozostają inwestycje w rozbudowę zasięgu sieci (18 proc.), obniżenie kosztów funkcjonowania przedsiębiorstwa (15 proc.) oraz modernizacja istniejącej infrastruktury (14 proc.). Wśród priorytetów pojawiają się również nowe usługi związane z cyberbezpieczeństwem, sztuczną inteligencją, chmurą czy rozwiązaniami M2M.

Jednocześnie respondenci wskazują, że największy wpływ na wzrost kosztów działalności będą miały nowe obowiązki regulacyjne i legislacyjne (26 proc.) oraz wydatki związane z cyberbezpieczeństwem (23 proc.).

Barometr pokazuje, że małym i średnim operatorom nie brakuje ambicji inwestycyjnych ani pomysłów na rozwój. Największym wyzwaniem pozostaje jednak otoczenie prawne, które zdaniem zdecydowanej większości uczestników rynku nie nadąża za realiami prowadzenia działalności telekomunikacyjnej.

Wyniki badania można odczytywać jako apel o większą przewidywalność, prostsze procedury i ograniczenie nadmiernej biurokracji. To właśnie te elementy – bardziej niż kolejne programy wsparcia – mogą dziś decydować o tempie rozwoju lokalnych operatorów i budowy nowoczesnej infrastruktury cyfrowej w Polsce.

Czytaj także: