Centra danych przestają być postrzegane wyłącznie jako techniczne zaplecze internetu, usług cyfrowych i chmury. Stają się jednym z ważnych elementów gospodarki: wspierają rozwój firm, przyciągają inwestycje, zwiększają zapotrzebowanie na energię i wzmacniają cyfrową niezależność państwa oraz biznesu. W stosunkowo krótkim czasie pojawił się kolejny raport na ich temat. Tym razem przygotowany przez ekspertów Audytela.

Prezentacja najnowszego raportu poświęconego rynkowi Data Center połączona była ze spotkaniem, podczas którego przedstawiono najważniejsze trendy, które mają kształtować polski rynek centrów danych w najbliższych latach. Eksperci Audytela omówili m.in. rozwój polskiego rynku Data Center, rosnące znaczenie sztucznej inteligencji, zapotrzebowanie na moc obliczeniową, wyzwania energetyczne oraz wpływ regulacji unijnych i krajowych na operatorów oraz klientów korzystających z usług centrów danych.

– Polska ma szansę umacniać pozycję jednego z ważniejszych rynków centrów danych w Europie Środkowo-Wschodniej. Rozwój ten nie będzie jednak zależał wyłącznie od popytu na usługi cyfrowe. Coraz większe znaczenie mają dostępność energii, możliwości przyłączenia nowych obiektów do sieci, lokalizacja inwestycji oraz sprawność procesów administracyjnych – powiedział Emilian Konarzewski, partner zarządzający w Audytel. – Centra danych są dziś czymś więcej niż serwerowniami. To infrastruktura, bez której trudno mówić o rozwoju sztucznej inteligencji, usług chmurowych, cyfryzacji administracji, cyberbezpieczeństwa czy odporności biznesu. Jednocześnie ich rozwój wymaga dobrego planowania energetycznego i regulacyjnego.

Podczas webinaru zwrócono uwagę, że rynek centrów danych w Polsce wchodzi w etap przyspieszonego rozwoju. Rośnie zarówno zapotrzebowanie na powierzchnię kolokacyjną, czyli miejsce dla infrastruktury IT klientów, jak i na moc potrzebną do obsługi nowych zastosowań, w tym rozwiązań opartych na sztucznej inteligencji. Szczególne znaczenie zyskują obiekty przygotowane do obsługi bardziej energochłonnych systemów, wymagających wydajnego chłodzenia i stabilnych dostaw energii.

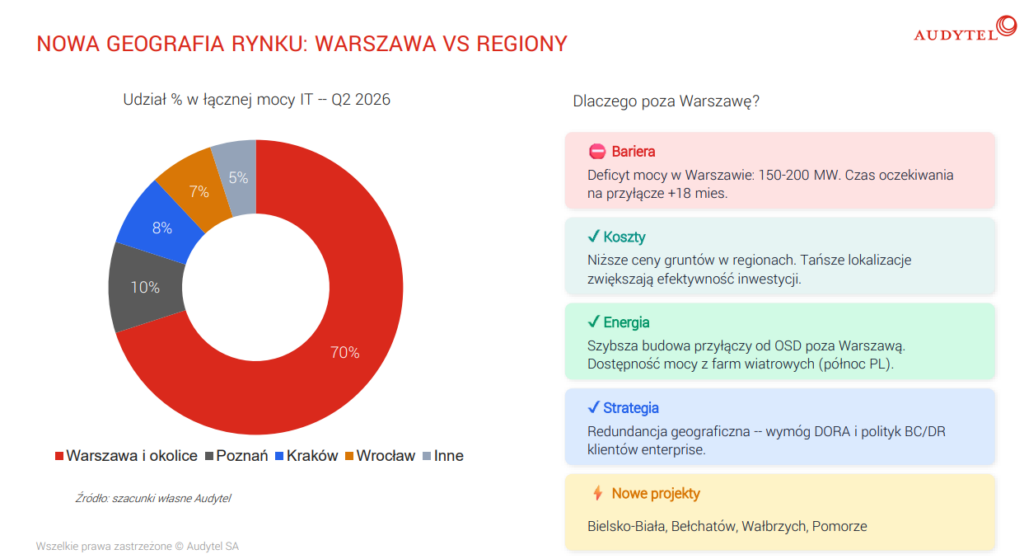

Ważnym tematem była także zmieniająca się mapa inwestycji. Choć Warszawa i okolice pozostają głównym centrum rynku, coraz większe znaczenie mogą zyskiwać regiony. Wynika to m.in. z ograniczonej dostępności mocy w największych aglomeracjach, niższych kosztów gruntów poza stolicą oraz potrzeby budowania zapasowych lokalizacji dla kluczowych systemów firm i instytucji.

– Boom na sztuczną inteligencję zmienia strukturę popytu. Nowe obiekty projektowane są pod gęstość mocy sięgającą punktowo 140 kW na szafę, tj. średnio dziesięć razy więcej niż kilka lat temu – powiedział Grzegorz Bernatek, Lead TMT Analyst z Audytela.

Eksperci podkreślili również, że rozwój rynku Data Center będzie coraz silniej powiązany z regulacjami. Na branżę wpływają m.in. wymagania dotyczące odporności cyfrowej sektora finansowego, cyberbezpieczeństwa, efektywności energetycznej, raportowania ESG oraz zarządzania energią. Oznacza to, że operatorzy centrów danych będą musieli nie tylko inwestować w infrastrukturę, ale także udowadniać zgodność z rosnącymi wymaganiami prawnymi i środowiskowymi.

Jednym z kluczowych wyzwań pozostaje energia. Nowoczesne centra danych potrzebują nie tylko dużej ilości energii elektrycznej, ale także jej stabilnych dostaw, odpowiedniej ceny i coraz częściej – możliwie niskiego śladu węglowego. W praktyce oznacza to, że rozmowa o rynku data center staje się jednocześnie rozmową o transformacji energetycznej, rozwoju sieci elektroenergetycznych, odnawialnych źródłach energii i efektywności energetycznej.

– O pozycji Polski na rynku centrów danych zdecyduje nie tylko liczba nowych inwestycji, ale przede wszystkim dostępność energii, jakość infrastruktury i zdolność do spełnienia wymagań regulacyjnych. To obszar, w którym technologia, gospodarka i energetyka bardzo mocno się dziś przenikają – podkreśla Emil Konarzewski.

Polski rynek Data Center jest obecnie w fazie spekulacyjnego wzrostu, z nowo ogłoszonymi projektami opiewającymi na łącznie kilkanaście GW mocy elektrycznej, z których jednak nie wszystkie mają szansę realizacji. Autorzy raportu formułują trzy scenariusze dla polskiego rynku do 2030 roku: scenariusz bazowy zakłada osiągnięcie 1 GW zainstalowanej mocy IT, scenariusz przyspieszenia napędzanego przez AI – 1,5–2 GW, oraz scenariusz ograniczeń energetycznych — wzrost na poziomie 750–800 MW.

Raport Data Center w Polsce — edycja 2026 jest kontynuacją cyklicznych badań prowadzonych przez Audytel od 2004 roku. Opracowanie opiera się na badaniach ankietowych wśród operatorów, analizie ofert komercyjnych, audytach i wizytach referencyjnych w obiektach oraz wywiadach z uczestnikami rynku. Raport zawiera szczegółowe charakterystyki 20 największych operatorów data center w Polsce, benchmark cenowy usług kolokacyjnych oraz prognozę podaży i popytu do 2030 roku.

Plik do pobrania:

Czytaj także: