Jedna z wielu metod wyceny przedsiębiorstw przy ich konsolidacji, znajdująca także zastosowanie do ustalenia wartości małego i średniego operatora telekomunikacyjnego, jest nazywana metodą Skorygowanych Aktywów Netto. Przyjrzyjmy się jej.

Metoda SAN oparta jest o podejście majątkowe obejmujące grupę takich metod, w których wyznaczenie wartości przedsiębiorstwa następuje poprzez ustalenie wartości aktywów, czyli posiadanego majątku, który zostaje pomniejszony (skorygowany) o zewnętrzne – pochodzące spoza przedsiębiorstwa – źródła jego finansowania.

Inne metody oparte o podejście majątkowe to:

- Metoda wartości likwidacyjnej,

- Metoda wartości odtworzeniowej.

Rzetelna wycena aktywów i pasywów

Istotą, czy też prawdziwą sztuką w metodzie SAN jest rzetelna wycena poszczególnych składników aktywów i pasywów obcych. Trzeba w tym miejscu bardzo wyraźnie podkreślić, że metoda ta – co do zasady – przeznaczona jest dla tych przedsiębiorstw, które sporządzają bilans. W przypadku przedsiębiorstw działających w formie spółek cywilnych lub jednoosobowych działalności gospodarczych zastosowanie tej metody jest możliwe, ale też bardziej skomplikowane, gdyż wymaga sporządzenia (na jej potrzeby) bilansu, który obarczony będzie pewnymi uproszczeniami. Wycena ta nie uwzględnia synergii pomiędzy składnikami przedsiębiorstwa związanymi z ich zorganizowanym wykorzystaniem, postrzegając poszczególne składniki aktywów i pasywów w oderwaniu od roli jaką pełnią w całym mechanizmie zwanym przedsiębiorstwem.

Bardzo ważnym elementem tej metody wyceny jest uwzględnienie w niej składników, które wprawdzie nie są uwzględnione w poszczególnych pozycjach bilansu, ale mogą w przypadku zaistnienia konkretnych okoliczności spowodować wypływ środków pieniężnych. Są to tzw. zobowiązania pozabilansowe, których przykładem są np. poręczenia, udzielone gwarancje czy też zobowiązania do uzupełnienia zabezpieczeń finansowych.

Zasada substytucji

Metoda skorygowanej wartości aktywów netto jest typową metodą szacunkową, polegającą w znacznej mierze na wiedzy, doświadczeniu i dostępie do informacji o cenach rynkowych posiadanych przez wykonującego wycenę. Metoda SAN zakłada zasadę substytucji, która oznacza, że wartość jakiegokolwiek składnika majątku jest determinowana przez koszt nabycia jego ekwiwalentu dostępnego na rynku o takiej samej użyteczności. Innymi słowy zakłada się, że rozsądny kupujący nie zapłaciłby za jakiekolwiek składnik majątku więcej niż zapłaciłby za jego ekwiwalent dostępny na rynku. Innym bardzo ważnym założeniem metody SAN jest ciągłość działania przedsiębiorstwa (tzw. zasada going concern), gdyż w innym przypadku (np. likwidacji przedsiębiorstwa) konieczne byłoby zastosowanie metody likwidacyjnej. Szacowanie wartości przedsiębiorstwa na podstawie metody SAN można wyrazić następującą formułą:

WP = (A + KA) – (Z + KZ)

gdzie:

WP – wartość przedsiębiorstwa

A – wartość bilansowa aktywów

KA – korekta wartości bilansowej aktywów (może przybierać wartość dodatnią i ujemną)

Z – wartość bilansowa zobowiązań ogółem

KZ – korekta wartości bilansowej zobowiązań ogółem (może przybierać wartość dodatnią i ujemną)

Powyższa formuła przesądza o tym, że metoda SAN opiera się na podejściu majątkowym, w którym przyjmuje się, że o wartości przedsiębiorstwa przesądza suma wartości rynkowej poszczególnych aktywów – składników majątku – pomniejszonych o zobowiązania przedsiębiorstwa. Tak naprawdę metoda SAN to pewnego rodzaju upgrade (lepsza wersja) metody księgowej netto, który polega na aktualizacji na moment wyceny wartości księgowej aktywów oraz zobowiązań, ujętych w sprawozdaniu finansowym sporządzonym na dzień wyceny. Aktualizacji dokonuje się poprzez korekty stanowiące różnicę między wartością księgową a rzeczywistą wartością rynkową.

W zasadzie aktualizacji mogą podlegać wszystkie pozycje aktywów i pasywów obcych (zobowiązań i rezerw), jednak najczęstsze przypadki korekt dotyczą:

- wartości niematerialnych i prawnych,

- księgowej wartości środków trwałych, w tym zwłaszcza wartości nieruchomości i prawa użytkowania wieczystego gruntów,

- wartości udziałów w innych spółkach,

- towarów i zapasów,

- należności,

- zobowiązań.

Staranna analiza

Wycena przedsiębiorstwa za pomocą metody SAN może stanowić wiarygodne oszacowanie wartości rynkowej majątku przedsiębiorstwa, z tym zastrzeżeniem, że przeprowadzono staranną analizę korygowanych pozycji. Z pewnością zaletą tej metody jest możliwość wiarygodnego udokumentowania osiągniętych wyników oraz mała ilość zmiennych zależnych z przyszłości. Podstawową wadą natomiast jest pominięcie zdolności do generowania przepływów finansowych przez przedsiębiorstwo, w tym także pomijanie możliwości jego rozwoju oraz sposobu optymalnego wykorzystania posiadanego majątku, tzn. jego zdolności do generowania korzyści ekonomicznych (potocznie mówiąc – w jakim stopniu zwraca się inwestycja w jego zakup).

Z pewnością metoda skorygowanej wartości aktywów netto nie jest instrumentem doskonałym. W przypadku małych i średnich operatorów telekomunikacyjnych, podejście to może być obarczone błędami np. szacunku rzeczywistej wartości majątku, zwłaszcza rzeczowego oraz wartości niematerialnych i prawnych. Wpływa na to wiele przyczyn takich jak: prowadzony – często mocno uproszczony – sposób ewidencji księgowej, trudne do ustalenia ceny środków trwałych, kosztów ich zakupu, zwłaszcza starych i zużytych moralnie, różne metody i stawki amortyzacyjne, braki w przeszacowaniu wartości środków ze względu na wzrost cen itp.

Problemy praktyczne

Częstą praktyką – z powodów podatkowych – u MIŚOT-ów jest np. sposób ujmowania wydatków na budowę sieci jako zakup wyposażenia a nie środka trwałego. Oznacza to, że w bilansie nigdy nie zobaczymy tego wydatku jako majątek, a są to bardzo istotne, można rzec kluczowe pozycje takiego przedsiębiorstwa. Drugim ważnym elementem utrudniającym przeprowadzenie metody SAN u MIŚOT-ów może być brak szczegółowej polityki magazynowej dla zakupionych na cele eksploatacyjne i inwestycyjne materiałów, które podobnie jak wspomniane wyżej wyposażenie nie jest wykazywane w bilansie przedsiębiorstwa. Trzecim, bardzo ważnym i charakterystycznym dla MIŚOT-ów majątkiem nie wycenionym i nie wykazywanym w bilansie są posiadane unikalne adresy IP. Mogą one stanowić istotną wartość posiadanego majątku i powinny zostać uwzględniane w przeprowadzonych korektach.

Bardzo istotne są korekty polegające na skorygowaniu wartości niedoszacowanych zobowiązań, ujęciu zobowiązań pozabilansowych z uwzględnieniem prawdopodobieństwa ich wymagalności, w tym ewentualne pozabilansowe zobowiązania, w tym zobowiązania warunkowe.

Wstępna lub oficjalna

Do wyceny metodą SAN można podejść na dwa sposoby. W pierwszym, można ją potraktować jako wstępna, nieoficjalna i bardziej poglądowa wycena, w której korekty aktywów można ograniczyć do rynkowych szacunków tylko tych najważniejszych pozycji bilansowych. Mniej ważne pozycje przyjmuje się w tej metodzie bez zmian.

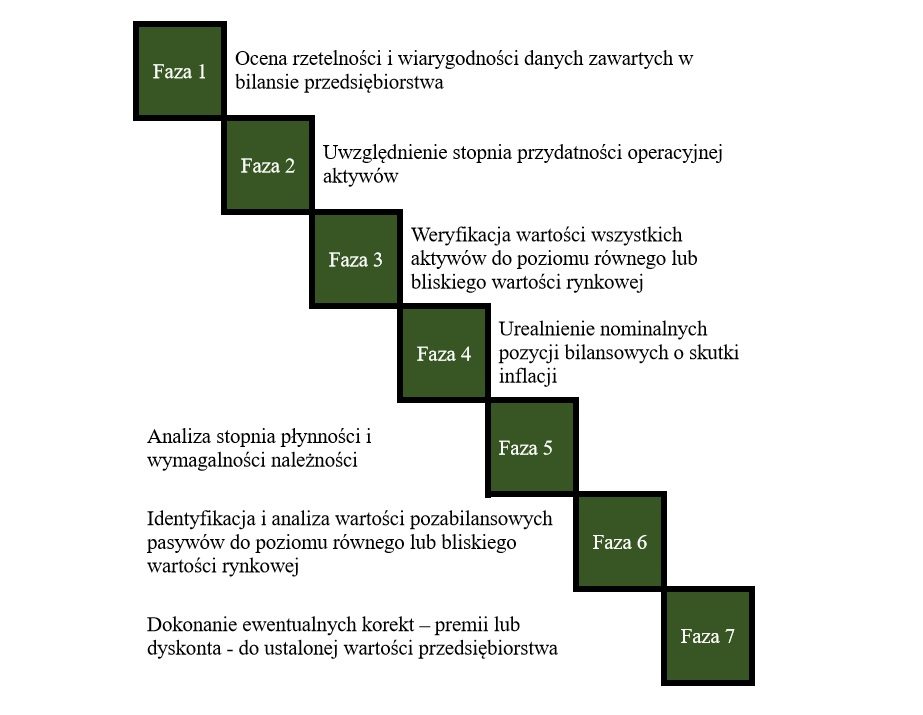

W drugim sposobie, gdy wycena ma mieć charakter oficjalny, zakres przeprowadzanych korekt powinien być znacznie bardziej precyzyjny, a sama wycena powinna przebiegać w określonej sekwencji działań. Działania te prezentuje w syntetyczny sposób poniższy rysunek.

Podsumowanie

W mojej ocenie, metoda SAN z pewnością jest metodą, którą warto zastosować do wyceny małego i średniego operatora telekomunikacyjnego, ale nie powinna on stanowić jedynej zastosowanej metody. Warto ją wykorzystać jak uzupełnienie innych metod zastosowanych do ustalenia wartości końcowej przedsiębiorstwa np. metody dochodowej opartej o DCF, metody porównawczej lub metody opartej o wskaźniki rynkowe.

Czytaj także: