PwC zbadało gospodarczy wpływ sektora Data Center w Polsce. Wynika z niego, że nasz kraj wzmacnia pozycję na europejskim rynku centrów danych. Dysponujemy istotnymi atutami – lokalizacja, skala rynku, rozwijającą się infrastruktura, to tylko wybrane. Zdaniem ekspertów, o tym, czy wykorzystamy ten potencjał, zdecydują tempo inwestycji, sprawność procesów administracyjnych oraz jakość decyzji podejmowanych w oparciu o rzetelną wiedzę o wpływie sektora na gospodarkę.

Raport PwC stanowi pierwsze tak kompleksowe i pogłębione badanie, którego celem jest określenie rzeczywistego śladu gospodarczego sektora centrów danych w Polsce.

– W kontekście dynamicznej transformacji cyfrowej pokazuje on, jak centra danych – dotychczas postrzegane głównie jako zaplecze technologiczne – stają się dziś strategicznym fundamentem dla inwestycji oraz długoterminowego rozwoju gospodarczego kraju – zauważa Kinga Barchoń, CEE Real Estate Leader, partnera PwC Polska.

Pierwsza część raportu opisuje ewolucję krajowego rynku od fazy wschodzącej do roli strategicznego stymulatora procesów gospodarczych. W tej sekcji zdefiniowano ramy pojęciowe infrastruktury data center oraz szczegółowo zinwentaryzowano obecny stan i strukturę polskiego rynku.

Polski sektor centrów danych dynamicznie się rozwijał w ostatnich latach, stając się jednym z najdynamiczniejszych rynków infrastruktury cyfrowej w Europie Środkowo-Wschodniej

Polski sektor centrów danych dynamicznie się rozwijał w ostatnich latach, stając się jednym z najdynamiczniejszych rynków infrastruktury cyfrowej w Europie Środkowo-Wschodniej (CEE). Ten wzrost uzupełnia rosnącą cyfryzację w całej gospodarce, rosnące zapotrzebowanie na przetwarzanie w chmurze oraz coraz szersze wykorzystanie technologii intensywnie przetwarzających dane, takich jak sztuczna inteligencja, duże zbiory danych i aplikacje IoT – czytamy w raporcie.

Kolejne części poświęcone są tworzeniu wartości gospodarczej i kwantyfikacja wpływu, środowisku inwestycyjnemu, regulacjom i zrównoważonemu rozwoju sektora oraz perspektywom, trendy i wyzwaniom przyszłości.

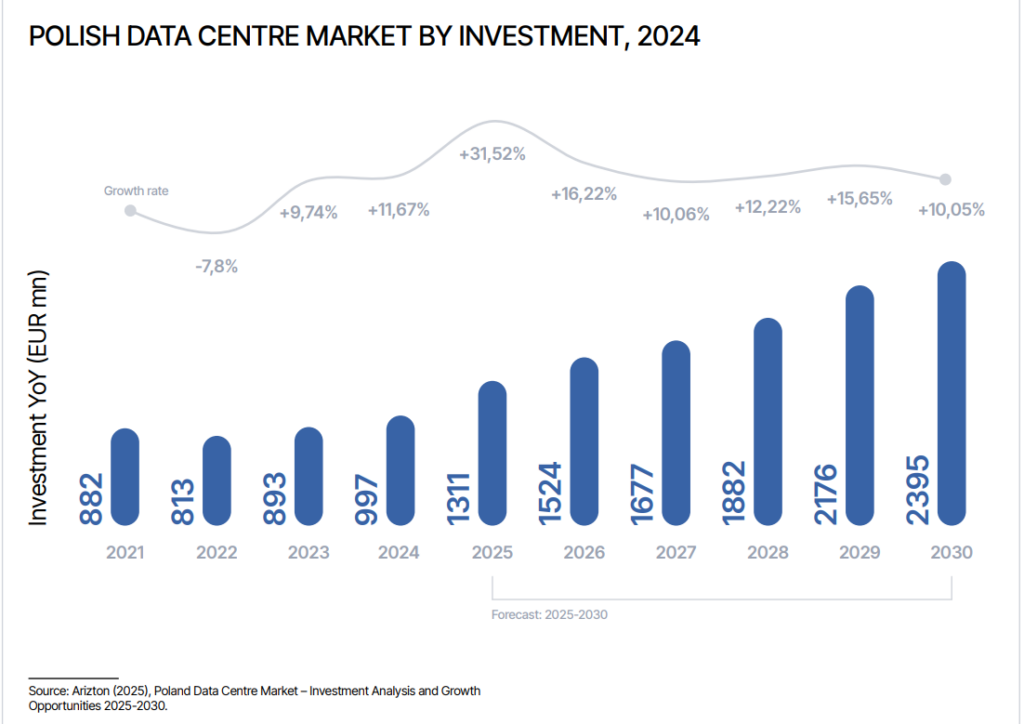

Szczególne wrażenie robią liczby. Okazuje się, że Polska odpowiada już za ok. 30 proc. mocy centrów danych w Europie Środkowo-Wschodniej. Jesteśmy pod tym względem liderem regionu. Jednocześnie nasz udział w całkowitym rynku europejskim wynosi zaledwie 2 proc., co – jak na szóstą gospodarkę Unii Europejskiej – nie jest imponujące. Z drugiej strony wskazuje to także na duży, niewykorzystany potencjał dalszego wzrostu. Odzwierciedla to także zawarta w raporcie perspektywa rozwoju i inwestycji:

Sektor centrów danych wspiera obecnie około 41 tys. miejsc pracy w całej gospodarce, co odpowiada jednej trzeciej zatrudnienia w rozwiniętym sektorze energetycznym oraz połowie zatrudnienia w górnictwie.

Sektor centrów danych ma znaczący i mierzalny wkład w polską gospodarkę, generując w 2025 r. 10,6 mld zł (2,5 mld EUR) wartości dodanej brutto. Jego wpływ przekracza 10 proc. wartości generowanej przez sektor rolny – mimo że zatrudnia on blisko 25‑krotnie mniej specjalistów.

Jednym z wniosków raportu jest także i to, że polski rynek centrów danych przekształca się z sektora napędzanego przez rynek krajowy w hybrydowy ekosystem, łączący lokalnych operatorów i globalnych graczy.

Firmy krajowe napędziły wczesny rozwój, tworząc początkowe podwaliny pod kolokację i infrastrukturę korporacyjną. W ostatnich latach jednak rynek ten w coraz większym stopniu przyciągał międzynarodowych operatorów i dostawców chmury hiperskalowalnej, wspieranych przez korzystne warunki popytu i strategiczne położenie Polski w Europie. Obecność dużych globalnych firm technologicznych odzwierciedla rosnące znaczenie kraju jako regionalnego centrum chmury i danych – czytamy w publikacji.

Warto też podkreślić, że mix kapitałów i inwestycji prowadzonych w różnym czasie doprowadził to do zróżnicowania struktury branży, obejmującej obecnie dostawców usług kolokacji, operatorów infrastruktury chmurowej o dużej skali, centra danych powiązane z telekomunikacją oraz obiekty będące własnością przedsiębiorstw.

Eksperci PwC zauważają, że taka różnorodność jest charakterystyczna dla rynku przechodzącego w kierunku dojrzałości i umożliwia większą specjalizację i integrację z globalnymi ekosystemami danych.

– W kontekście rosnącego popytu na moc obliczeniową, w szczególności napędzanego przez sztuczną inteligencję, jednym z kluczowych czynników konkurencyjności jest zdolność do efektywnej i terminowej realizacji projektów. Większa przewidywalność i krótsze procesy administracyjne mogą znacznie przyspieszyć napływ kapitału, umożliwiając Polsce lepsze wykorzystanie tej szansy i wzmocnienie jej roli jako centrum infrastruktury cyfrowej w Europie Środkowo-Wschodniej – zauważa Krystian Pypłacz z Polish Data Center Association.

Czytaj także: