Łukasz Kozłowski, główny ekonomista Federacji Przedsiębiorców Polskich, przeanalizował zmiany w składce zdrowotnej. Jakie znaczenie będą one miały dla jednoosobowych działalności gospodarczych (JDG) w 2026 roku? Co się zmieni i kto skorzysta na tych zmianach?

Rada Ministrów przyjęła projekt ustawy zmieniający wysokość składki zdrowotnej dla przedsiębiorców. Ma to charakter systemowy i uporządkuje oraz uprości zasady rozliczania składki. Zatem od 2026 roku zmienią się zasady w podstawie wymiaru składki zdrowotnej dla przedsiębiorców.

Rada Ministrów po posiedzeniu przekazała także, że od 2026 roku uchylona zostanie możliwość rozliczenia zapłaconych składek zdrowotnych w podatku dochodowym.

Na realizację zmian rząd zabezpieczy ok. 4,6 mld zł w 2026 roku.

Jednak kto na tym skorzysta najbardziej? Jak będzie wyglądać rozliczenie w zależności od tego, jaki ogólny rodzaj rozliczenia wybiera przedsiębiorca? I jak wpłynie to na JDG?

Kto ile zapłaci?

Łukasz Kozłowski, główny ekonomista FPP, przygotował wyliczenia wysokości składki zdrowotnej dla jednoosobowych działalności gospodarczych w zależności od metody rozliczenia.

Przyjął on następujące wyliczenia:

– dla skali podatkowej i podatku liniowego składka na poziomie 9 proc. liczonych od 75 proc. płacy minimalnej, czyli przy płacy minimalnej z 2025 r. jest to 314,96 zł, do tego należy doliczyć plus 4,9 proc. od nadwyżki dochodu ponad 1,5-krotność przeciętnego wynagrodzenia (ok. 12.762 zł w 2025 r.);

– dla ryczałtu od przychodów ewidencjonowanych składka to 9 proc. liczonych od 75 proc. płacy minimalnej i do tego 3,5 proc. od nadwyżki dochodu ponad 3-krotność przeciętnego wynagrodzenia (ok. 25.524 zł w 2025 r.).

Osoby rozliczające się według skali podatkowej oraz w formie podatku liniowego, a także ci, którzy opłacają podatek dochodowy z kwalifikowanych praw własności intelektualnej, mają do zapłacenia stała, niską składkę zdrowotną. Będzie ona wynosić 9 proc. od 75 proc. minimalnego wynagrodzenia.

Ten sposób wyliczenia składki zdrowotnej będzie dotyczył przedsiębiorców, którzy osiągają w danym miesiącu dochód do wysokości 1,5-krotności przeciętnego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego. Wliczając w to wypłaty z zysku.

Po przekroczeniu 1,5-krotności przeciętnego wynagrodzenia składka się zwiększy i dodatkowo wyniesie 4,9 proc. od nadwyżki ponad 1,5-krotność przeciętnego wynagrodzenia.

W przypadku osób rozliczających się ryczałtem od przychodów ewidencjonowanych składka to także 9 proc. od 75 proc. minimalnego wynagrodzenia. W tym wypadku zwiększenie składki pojawi się po przekroczeniu 3-krotność przeciętnego wynagrodzenia. Od tego liczone będzie 3,5 proc.

Osoby rozliczające się w formie karty podatkowej oraz osoby współpracujące z osobami prowadzącymi pozarolniczą działalność gospodarczą będą miały stałą składkę zdrowotną. Będzie ona wynosiła 9 proc. od 75 proc. minimalnego wynagrodzenia za pracę.

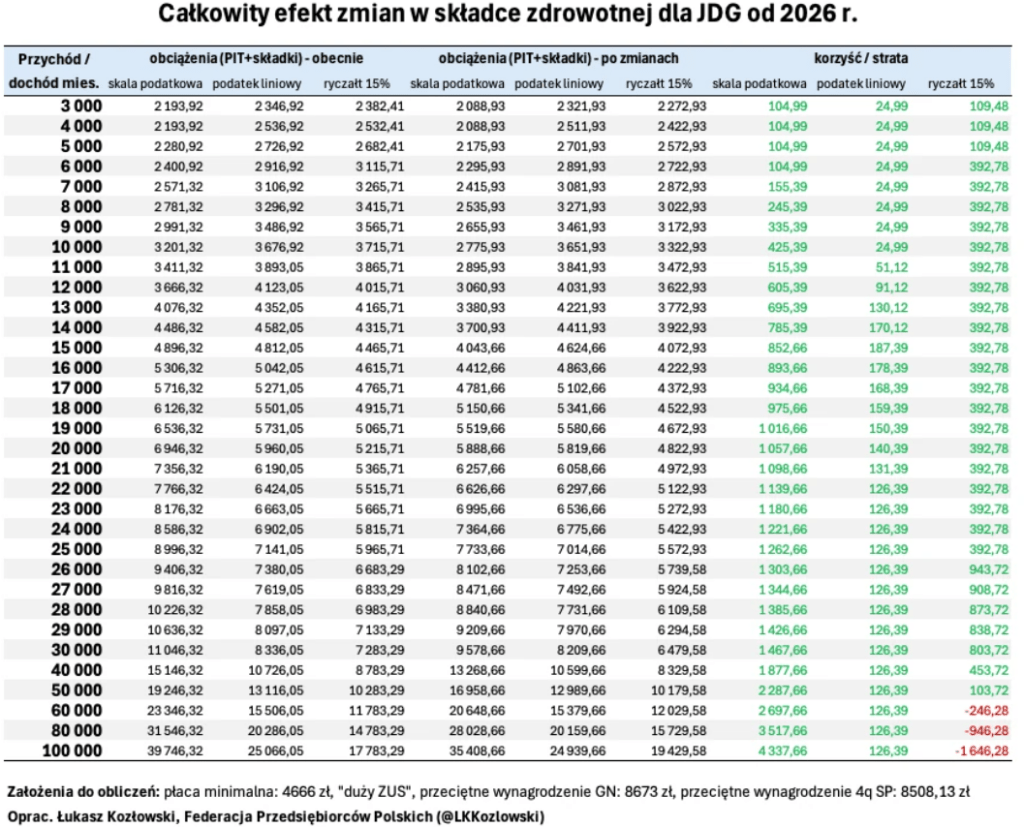

Kto na tym skorzysta, a kto straci?

Dla uporządkowania wszystkich tych wyliczeń warto zapoznać się z tabela, w której wyraźnie widać, kto i ile zyskuje, a kto na zmianach straci.

Źródło: gazetaprawna.pl