Kolejny z artykułów poświęconych metodom wyceny przedsiębiorstw, dedykowany jest popularnej metodzie, zwanej metodą wskaźnikowa lub inaczej metodą porównawczą.

Ta metoda o charakterze względnym, jest często stosowana do prostego i szybkiego oszacowania wartości małego i średniego przedsiębiorstwa telekomunikacyjnego. Istotą tej metody jest określenie wartości rynkowej przedsiębiorstwa przez porównanie go z innymi (co bardzo ważne: porównywalnymi) przedsiębiorstwami wycenianymi przez rynek.

Podstawą takiego porównania są wskaźniki rynkowe stosowane przez inwestorów. Wskaźniki te pozwalają również oszacować względny poziom niedowartościowania lub przewartościowania spółki względem innych spółek o podobnej charakterystyce biznesu lub względem sektora, do którego spółka należy. Wartość rynkową spółki najczęściej szacuje się przy wykorzystaniu bieżących (lub rzadziej: prognozowanych) wielkości kilku odpowiednio dobranych wskaźników. Następnie porównuje się je z wskaźnikami ustalonymi dla wybranych spółek działających w tej samej branży. Najczęściej wykorzystywanymi do porównania wskaźnikami wartości rynkowej są:

- wskaźnik ceny do zysku – P/E;

- wskaźnik ceny do wartości księgowej – P/BV;

- wskaźnik ceny do przychodów ze sprzedaży – P/S;

- wartość przedsiębiorstwa do zysku operacyjnego – EV/EBIT;

- wartość przedsiębiorstwa do zysku operacyjnego powiększonego o amortyzację – EV /EBITDA;

- wartość przedsiębiorstwa do sprzedaży – EV/S.

Jak pokazują badania przeprowadzane na GPW, najczęściej stosowanymi wskaźnikami są:

- P/E – 98,2% badanych wycen

- EV/EBITDA – 66,67% badanych wycen

- P/BV – 40,35% badanych wycen

- EV/S – 40,35% badanych wycen

- EV / EBIT – 22,31% badanych wycen

Najczęściej przytaczany wzór na wartości wycenianej spółki w metodach porównawczych przybiera następującą formę:

WR = WSP x WE

gdzie:

WR – wartość rynkowa spółki

WSP – średnia wartość wskaźnika dla spółek porównywanych (np. C/Z, C/WK, C/S)

WE – wartość odpowiedniej kategorii ekonomicznej wycenianego przedsiębiorstwa (np. zysk, wartość księgowa, sprzedaż).

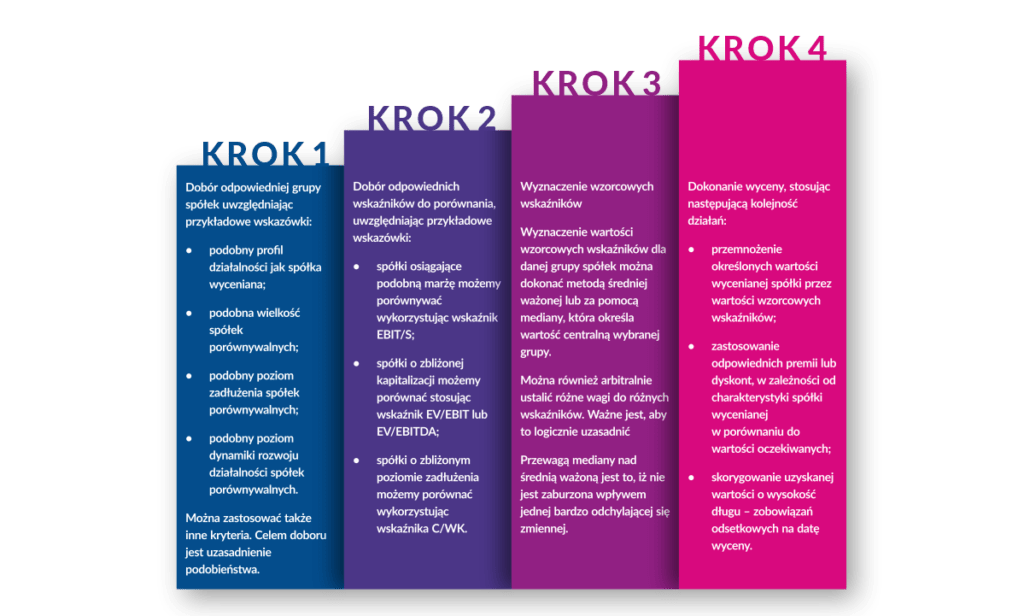

Cztery kroki wyceny

Wycenę przedsiębiorstwa z zastosowaniem metody wskaźnikowej przeprowadza się w czterech prostych krokach, które przedstawia poniższy rysunek:

W przypadku wyceny małych i średnich operatorów telekomunikacyjnych, opierając się na powyższych 4 krokach można dokonać pewnej modyfikacji i zastosować taki oto wzór:

WP = (WSK x WE x WSP) – Z

gdzie:

WSK – wskaźnik transakcyjny stanowiący cenę za HP, HC lub odpowiednio dobrane miks tych dwóch parametrów;

WE wartość odpowiedniej kategorii ekonomicznej wycenianego przedsiębiorstwa (ilość posiadanych HP, HC, przy czym niezwykle istotne jest staranne zdefiniowanie co będziemy tutaj wliczać);

WSP współczynniki korygujące (premia i/lub dyskonto);

Z suma zobowiązań odsetkowych na datę wyceny.

W pierwszym kroku zamiast dokonywać doboru spółek, należy dokonać doboru parametrów wpływających na wartość przedsiębiorstwa i uzyska

informacje o wartości transakcyjnej tych parametrów. Mogą to być następujące parametry:

- cena rynkowa za HP (home passed) z czynną infrastrukturą FTTH;

- cena rynkowa za HP (home passed) z czynną infrastrukturą FTTB;

- cena rynkowa za HC (home connected) z czynną infrastrukturą FTTH;

- cena rynkowa za HC (home connected) z czynną infrastrukturą FTTB;

- cena rynkowa za HC (home connected) z czynną infrastrukturą radiową.

Pierwszy krok stanowi największą trudność w zastosowaniu tej metody przy użyciu powyższego wzoru z powodu braku otwartego rynku i publicznych informacji o cenach zastosowanych w zrealizowanych transakcjach.

W drugim kroku należy ustalić ilość parametrów należących do wycenianego przedsiębiorstwa, co wbrew pozorom nie jest wcale takie łatwe, w szczególności, jeżeli chodzi o ilość HP.

Krok trzeci pomijamy i przechodzimy do kroku czwartego, w którym następuje przemnożenie ustalonych do wyceny odpowiednich wartości transakcyjnych HP i HC z ich rzeczywistą ilością posiadaną przez wyceniane przedsiębiorstwo oraz ustalonymi premiami i/lub dyskontami (premia – zwiększenie wartości, dyskonto – obniżenie wartości). Premie lub dyskonta można ustalić stosując przykładowe kryteria oraz nadając im odpowiednie wartości liczbowe (w procentach):

1. Potencjał obszaru działania ISP, charakterystyka zasięgu i penetracji HP, a w tym:

- miejscowości w których działa ISP – charakter miejscowości świadczenia usług. Mniejsze miejscowości charakteryzują się mniejsza atrakcyjnością inwestycyjną dla inwestorów. Również wpływ mają czynniki demograficzne i zasobność klienta. Ważne są aspekty HP – wielorodzinna/jednorodzinna zabudowa oraz wyłączności na obszarach / osiedlach mieszkaniowych;

- wielkość zasięgu HP (bez radia) – im większy zasięg infrastruktury, która pokrywa gospodarstwa domowe (HP) tym niższe ryzyko operacyjne działalności z racji większemu bazy do prowadzenia sprzedaży i wyższa atrakcyjność inwestycyjna;

- konkurencja – stopień natężenia konkurencji na obszarze – im więcej konkurentów tym większa presja na ceny i większe ryzyko churn klientów (churn klienta to w praktyce jego odejście – współczynnik churn oznacza procent bazy klientów, którzy odchodzą w określonym czasie miesięcznie, kwartalnie, rocznie itd.). Obecność dużych graczy ISP jest bardzo istotna (zwiększa konkurencje, ale zwiększa też zainteresowanie akwizycją lokalnych liderów);

- pozycja spółki na rynku – stopień penetracji HP odzwierciedla pozycję ISP na lokalnym rynku, im większy % HP korzystających z usług tym większa atrakcyjność inwestycyjna. Łatwiej jest utrzymać udział w rynku niż go zdobywać.

2. Technologie i infrastruktura, a w tym:

- technologia świadczenia usług – radio / ETTH / FTTB / FTTH. Radio w czystej postaci zawsze generuje niższą jakość usług i niższe ARPU. Radio w połączeniu z inną infrastrukturą ETTH/FFTH nie jest tak wrażliwe na wycenę zwłaszcza w lokalizacjach o niższych natężeniu konkurencji;

- stan infrastruktury – nowa / do częściowej modernizacji / do przebudowy. Zły stan lub standard infrastruktury telekomunikacyjnej wymagający modernizacji w celu utrzymania klientów i dalszego rozwoju będzie obniżał atrakcyjność inwestycyjną;

- paszportyzacja infrastruktury – czy infrastruktura posiada niezbędna dokumentacje i jest paszportyzacja sieci. Brak paszportyzacji wiąże się z dodatkowym ryzykiem braku należytej wiedzy o składnikach i stanie infrastruktury oraz wiąże się z koniecznością poniesienia dodatkowych kosztów na przeprowadzenie inwentaryzacji i pełnej paszportyzacji. Należy przyjąć stosowne dyskonto na ryzyko wadliwego stanu infrastruktury trudnej do zweryfikowania bez paszportyzacji sieci;

- uregulowanie infrastruktury – pełna / częściowa/ brak legalizacji. Ryzyko kar i dodatkowych kosztów generuje infrastruktura nieuregulowana na kluczowych odcinkach (brak zgody na pas drogi / słupy);

- projekty dotacyjne – projekty realizowane na dotacjach UE traktowane jako obszary z dużym poniesionym CAPEX do dalszej komercjalizacji. Poprzez wsparcie publiczne rentowność zwrotu inwestycji środków własnych w CAPEX może być bardziej atrakcyjna.

3. Przychody i relacje z klientami, a w tym:

- umowy z klientem – terminowe, bezterminowe. Istotne ryzyko większego churn (migracji lub odchodzenia klientów) generują umowy bezterminowe zwłaszcza przy przyjęciu zorganizowanych części przedsiębiorstwa/spółki z dalszym połączeniem. Ryzyko skorelowane z posiadaniem konkurencji lokalnej (cenowej / produktowej);

- struktura przychodów – internet / TV / Telefon / Inne. Wysokomarżowy Internet jest najbardziej wartościowy. Atrakcyjny udział Internetu to 60-80%. Przychody TV i Telko są traktowane jako uzupełnienie, marże są mniej istotne;

- charakter abonenta – B2C (SOHO) / B2B. Klienci B2B są bardziej marżowi i atrakcyjni, wartość generowanych przychodów w B2B jest bardziej atrakcyjna;

- dynamika przychodów – wzrosty roczne – np. przedziały do 5%, od 5 do10%, od 10 do 20%, pow. 20%. Realizowana dynamika wzrostu przychodów w oparciu o wzrost liczby obsługiwanych abonentów oraz wzrost ARPU odzwierciedla potencjał obszaru i skuteczność działania ISP.

4. Rynek kapitałowy, a w tym:

- wielkość spółki – wielkość spółki na znaczenie na wymiar ryzyka operacyjnego. Im większa spółka tym bardziej zdywersyfikowana działalność i niższe ryzyko inwestycyjne i większa atrakcyjność inwestycyjna;

- płynność akcji/udziałów – spółka notowana na rynku kapitałowym charakteryzuje się większą płynnością transakcyjną kapitałów własnych;

- charakter spółki – w zależności od formy prawnej prowadzonej działalności (działalność gospodarcza, sp. z o.o., S.A.) są odmienne ograniczenia związane z możliwością sprzedaży biznesu;

- inwestorzy strategiczni i finansowi – nisza / umiarkowana konsolidacja / nasilona. Obecność inwestorów strategicznych i finansowych przekłada się wprost na możliwości sprzedaży udziałów / akcji i zatem na wycenę transakcyjną możliwą do uzyskania.

Podsumowanie

Jak niektórzy mawiają, wycena to w połowie sztuka a w połowie nauka. Ważne, żeby ta „sztuka” – zwana także subiektywizmem wyceniającego – dawała w oparciu o naukowe i sprawdzone metody jak najbardziej wiarygodne wyniki.

Zalety metody wskaźnikowej są następujące:

- przejrzystość i prostota w zastosowaniu metody;

- zrozumiałość i łatwość interpretacji wyników wyceny;

- możliwość samodzielnego wykonania bez konieczności angażowania specjalistów;

- akceptacja metody porównawczej przez potencjalnych inwestorów;

Wady metody wskaźnikowe są zaś:

- ryzyko niedoszacowania lub przeszacowania wartości firmy (wycenę dokonuje się na podstawie informacji o innych spółkach, na podstawie danych, które mają bardziej charakter historyczny lub na dany moment a sytuacja na rynku ulega nieustannym zmianom);

- krótki termin przydatności wyceny.

Tym artykułem, kończymy cykl przybliżający w bardzo ogólny sposób szeroką tematykę wycen. Każda z nich jest przedmiotem licznych publikacji naukowych i książek, zaś naszym celem było przedstawienie w ogólny sposób istoty każdej z nich, ze wskazaniem możliwości ich zastosowania dla wyceny małych i średnich operatorów telekomunikacyjnych.

Czytaj także: